Ekspertai atsako, kas gali padėti gauti būsto paskolą „pigiau“, – sutaupyti galima tūkstančius

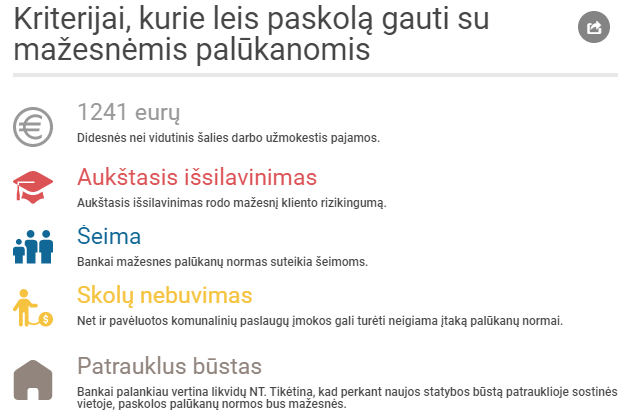

Norint gauti būsto paskolą „pigiau“, jums patariama susituokti, būti 30 metų amžiaus, įgyti aukštąjį išsilavinimą, uždirbti daugiau nei šalies vidutinis darbo užmokestis. Pravartu laiku mokėti komunalines įmokas, būti pasiėmus ir grąžinus kreditą, pirkti naujos statybos būstą – tobulo banko skolininko portretą apibūdina paskolų brokerė Vita Kazėnienė.

2019 metai nekilnojamojo turto (NT) rinkoje buvo paženklinti rekordu – būstui įsigyti išleista net 2,1 mlrd. eurų, rodo Registrų centro duomenys. Dalis jų – įsigyti su paskola. LRT.lt domisi, kokius dalykus būtina žinoti, norint būsto paskolą gauti pigiau.

Svarbiausi kriterijai: atlyginimas ir kredito istorija

Vienintelio šiuo metu veikiančio Lietuvoje nepriklausomo būsto kredito tarpininko UAB „Paskolų tarpininkai“ įmonės vadovė Vita Kazėnienė tikina, kad kriterijų, į kuriuos atsižvelgia bankas, siūlydamas būsto paskolos palūkanų normas, yra labai daug. Tačiau pagrindiniai galėtų būti šie: gaunamos tvarios pajamos, kredito istorija, asmens profesija, užimamos pareigos, perkamo turto likvidumas, šeimyninė padėtis.

Vita Kazėnienė / Asmeninio archyvo nuotr.

„Pavyzdžiui, šiuo metu aukso amžius yra IT specialistams. Jeigu jo pajamos yra aukštesnės, jis gaus mažesnes palūkanas, jei pajamos žemesnės – didesnes. Jei asmuo dirba žinomoje kompanijoje, jo rizika yra mažesnė negu asmens, dirbančio mažiau žinomoje įmonėje“, – pasakoja V. Kazėnienė.

Ji atkreipia dėmesį, kad įtakos paskolų palūkanų normai gali turėti ir išsilavinimas: „Jeigu esate įgijęs aukštąjį išsilavinimą ir dar turite magistro diplomą, galite tikėtis geresnių palūkanų ir paskolos sąlygų negu asmuo, turintis vidurinį išsilavinimą“, – teigia paskolų brokerė.

Paskolos palūkanų norma priklauso ir nuo to, kokį NT turtą perkate. Jei tai gyvenamosios paskirties naujas būstas, bankas tokį turtą bus linkęs vertinti kaip mažesnės rizikos. „Jeigu tai kokia nors kaimo sodyba ar neapšiltintas sodo namelis, pritaikytas gyventi tik vasarą, tai toks būstas rizikingesnis“, – sako V. Kazėnienė.

Būstas / E. Blaževič/LRT nuotr.

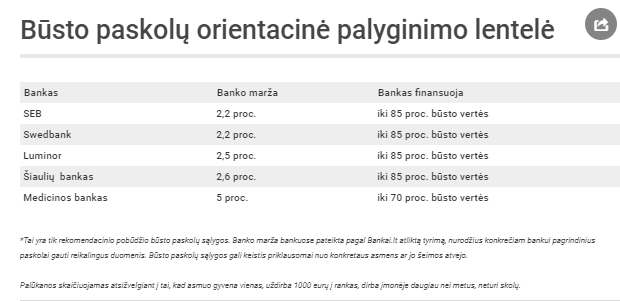

Nuo jūsų NT pobūdžio gali priklausyti ir kreditavimo procentas, kurį pasiūlys bankas. Perkant naujos statybos būstą, bankas gali finansuoti iki 85 proc. jo vertės. Tačiau jei perkamas senos statybos būstas (daugiau negu 10 metų senumo), finansavimo procentas gali būti mažesnis – 70 proc. Gali būti pasiūlytos ir aukštesnės palūkanos. Jei būstas, pavyzdžiui, perkamas už Vilniaus miesto ribų, kur nėra miesto komunikacijų, bankui tai taip pat gali pasirodyti kaip mažiau patrauklus būstas, todėl jis gali padidinti palūkanas.

NT rinka. Būstas / E. Genio/LRT nuotr.

V. Kazėnienė pateikia asmens, kuris gali tikėtis gauti būsto paskolą su žemiausiomis palūkanų normomis, portretą: „Tai turėtų būti šeima, gali turėti 1–2 vaikus. Nuo 30 metų amžiaus, abu suaugusieji – įgiję aukštąjį išsilavinimą. Uždirbantys didesnį nei vidutinį atlyginimą. Galbūt užimantys vidurinės arba aukštesnės grandies pareigas. Jau turėję kreditų ir juos grąžinę. Be to, jie turėtų pirkti naują ir įrengtą būstą viename iš didžiųjų šalies miestų“, – tobulo banko skolininko portretą apibūdina V. Kazėnienė.

Derybos palūkanų normą gali sumažinti 0,2–0,3 proc.

Paskolų brokerė V. Kazėnienė siūlo atkreipti dėmesį, kad asmens amžius neturi įtakos nustatant palūkanų normą, tačiau amžius gali turėti įtaką kredito laikotarpiui.

„Lietuvos banko atsakingo skolinimo nuostatuose yra numatyta, kad maksimali kredito suma negali viršyti 30 metų. Todėl, prognozuojant pajamų cikliškumą, vyresnis žmogus dažniausiai galės pretenduoti į mažesnę paskolos sumą. Jeigu žmogus 55 metų nori imti kreditą, gali būti, kad jis negaus kredito tokio dydžio, kokios jis norėtų. (...) Kartais bankai padaro išimtis. Jeigu asmuo turi verslą arba vykdo individualią veiklą. Tačiau dažnu atveju, jeigu žmogui yra daugiau nei 60 metų, asmuo dirba, jis negali gauti didesnio kredito“, – įspėja V. Kazėnienė.

Kavinės lankytojas / Shutterstock nuotr.

Teikdami paskolas, bankai taip pat gali atkreipti dėmesį ir į žmogaus sąlytį su Lietuva, jo pilietybę. „Yra šalių, kurios patenka į didesnės rizikos zoną. Jų šalių piliečiams gauti kreditą yra sunkiau. Reikia žiūrėti, ką šie žmonės veikia Lietuvoje, ar jie turi nuolatinę gyvenamąją vietą, ar ne. (...) Be abejo, ES piliečiams gauti kreditą yra lengviau, tačiau užsieniečiams reikia paaiškinti, ką jie veikia Lietuvoje. Žmonėms, atvykusiems iš Rytų, kreditus gauti sunkiau. Esame padėję paskolas gauti ir indams, kinams, tačiau jie Lietuvoje gyvena jau daugelį metų“, – papildomus rizikos veiksnius aiškina specialistė.

Anot jos, tinkamai bankui pateikus argumentus, galima nuo bankų pasiūlymo papildomai nurėžti 0,2–0,3 proc. palūkanų. Paskolų tarpininkų veiklos patirtis rodo, kas geriausias argumentas – turėti keleto bankų pasiūlymus, tuomet derybinės asmens galios sustiprėja ir bankai konkuruodami tarpusavyje yra linkę gerinti kredito kainą pageidaujamam klientui.

Skola. Asociatyvi nuotrauka / J. Stacevičiaus/LRT nuotr

V. Kazėnienė sako, kad žemesnės palūkanos nėra vienintelis kriterijus, kuris rūpi besikreipiantiesiems dėl būsto paskolų. Labai dažnai klientai pasirenka tą banką, kuris siūlo padengti didesnę dalį būsto pirkimo kainos.

„Pagal atsakingo skolinimosi reikalavimus privaloma turėti bent 15 proc. nuosavų lėšų. Tačiau bankas gali reikalauti 20 arba 30 proc. nuosavų lėšų. Tuomet klientas renkasi tą banką, kuris duodą didžiausią sumą. Ir tai nebūtinai dėl to, kad asmuo uždirba mažiau. Tai gali būti dėl to, kad asmuo perka senesnės statybos būstą. Todėl klientams patariame turėti bent 20 proc. nuosavų lėšų nuo būsto įsigijimo kainos“, – pataria įmonės „Paskolų tarpininkai“ vadovė V. Kazėnienė.

Įtaką gali turėti net laiku nesumokėtos komunalinės įmokos

Lietuvos banko Finansinio stabilumo departamento direktorius Jokūbas Markevičius LRT.lt teigia, kad, norint užsitikrinti palankesnes palūkanų normas, visų pirma vertėtų kreiptis į keletą bankų.

Šiuo metu šalyje daugiausia būsto paskolų išduoda 5 bankai (SEB, „Swedbank“, „Luminor“, Šiaulių bankas, „Citadele“). Tačiau būsto paskolas galima gauti ir kituose mažesniuose bankuose bei kredito unijose.

Paskola būstui / Shutterstock nuotr.

J. Markevičius atkreipia dėmesį, kad įtaką palūkanų normai gali turėti netgi vėluojančios komunalinių paslaugų įmokos.

„Patartina atsakingai vykdyti savo skolinius įsipareigojimus mokant ir už, pavyzdžiui, komunalines paslaugas, nes vėluojančius mokėti skolas gyventojus bankai gali traktuoti kaip didesnės rizikos skolininkus. Taip pat paprastai mažesnės palūkanos gaunamos turint didesnę savo pradinio įnašo dalį ir tada, kai skolininko paskolos įmokos yra nedidelės palyginti su pajamomis“, – pataria Lietuvos banko ekspertas J. Markevičius.

Teoriškai paskolą su labai mažomis ar net nulinėmis palūkanomis galima gauti kitose Europos Sąjungos šalyse veikiančiuose bankuose. Pavyzdžiui, Danijoje veikiantis bankas „Jyske Bank“ klientams siūlo paskolas su neigiamomis –0,5 proc. palūkanomis.

Lietuvos bankas / E. Genio / LRT nuotr.

Tačiau J. Markevičius tikina, kad gauti paskolą būstui įsigyti kitoje ES valstybėje, – beveik neįmanoma.

„Iš esmės galima, tačiau tai reti atvejai. Be kitų priežasčių, padalinio Lietuvoje neturintys užsienio bankai gali būti nelinkę teikti būsto paskolų šioje šalyje dėl įstatyminės bazės skirtumų. Pavyzdžiui, nemokumo atveju paskolas išieškoti tektų atsižvelgiant į Lietuvoje galiojančius įstatymus ir tvarkas, todėl reikėtų samdyti vietinius teisės žinovus, tai reikštų papildomas sąnaudas bankui“, – tikina J. Markevičius.

Bankai pirmenybę teikia savo klientams

LRT.lt susisiekė su 3 didžiausiais šalies bankais, jie įvardijo pagrindinius kriterijus, į ką atsižvelgia nustatydami palūkanų normą klientui.

Pavyzdžiui, banko „Swedbank“ atstovas Saulius Abraškevičius LRT.lt teigė, kad sprendimas dėl kliento skolinimosi galimybių yra priimamas individualiai, atsižvelgiant į kliento skolinimosi galimybes, įsipareigojimų vykdymo istoriją bei įsigyjamą ir bankui įkeičiamą nekilnojamąjį turtą.

„Visais atvejais kliento pajamos turi būti pakankamos, visų kliento turimų įsipareigojimų suma negali viršyti 40 proc. jo mėnesinių pajamų, maksimalus paskolos laikotarpis negali viršyti 30 metų ir klientas privalo būti sukaupęs ne mažesnį nei 15 proc. pradinį įnašą. Vis dėlto verta atkreipti dėmesį, kad tam tikrais atvejais bankui įvertinus perkamo negyvenamosios paskirties būsto likvidumą gali būti prašoma ir didesnio pradinio įnašo“, – primena banko „Swedbank“ atstovas.

Saulius Abraškevičius / J. Stacevičiaus/LRT nuotr.

Banko „Luminor“ privačių klientų finansavimo vadovė Regina Ungulaitienė mini, kad, teikdamas būsto kreditą, bankas „Luminor“ atsižvelgia į klientų pajamas, darbo stažą, šeiminę padėtį, kredito istoriją, turimus finansinius įsipareigojimus bei į finansuojamo nekilnojamojo turto rūšį, jo vietą, būklę, likvidumą.

„Įvertinama, ar paskola suteikiama šeimos pagrindiniam gyvenamajam būstui įsigyti, ar suteikiamas finansavimas nekilnojamajam turtui, kuris bus naudojamas komerciniams tikslams. Žemesnių palūkanų gali tikėtis klientai, kurie dėl paskolos kreipėsi į savo „namų“ banką, kurio paslaugomis naudojasi savo kasdieninėje veikloje, kadangi savo klientus bankas pažįsta geriausiai“, – pataria banko „Luminor“ atstovė R. Ungulaitienė.

„Luminor“ bankas / BNS nuotr

Banko SEB Baltijos šalių mažmeninės bankininkystės vadovė Sonata Gutauskaitė-Bubnelienė tikina, kad palūkanų dydis SEB yra nustatomas individualiai ir jų dydžiui įtaką daro įvairūs kriterijai, įskaitant tiek banko skolinimosi sąlygas rinkoje, tiek ir paties sandorio sąlygas, kliento rizikos įvertinimą.

Sprendimui taikyti mažesnes palūkanas įtakos gali turėti kliento finansinės galimybės, gera kredito istorija, pajamų tvarumas, didesnė nuosavų lėšų dalis, perkamo ir įkeičiamo turto likvidumas, trumpesnis kredito terminas.

-crop-1903x334.jpg)